近年来,白酒行业持续火热,尤其是随着茅台等 酱香型白酒在资本市场持续获追捧,产业资本以及上市公司也正在加码白酒产业投资,甚至还有不少企业跨界“饮酒”。

跨界“饮酒”消息发布后,相关上市公司深受资本市场的强烈关注,不少公司股价接连大涨,短短几个交易日就能实现翻倍。

但证券时报记者统计发现,资本跨界入局白酒行业的案例不少,但成功的案例相对较少。而且,不少企业收购的白酒公司实际上业绩并不是那么优秀,可谓醉翁之意不在酒。

白酒行业分析人士指出,产业资本密集布局白酒行业,势必会引起行业内的担忧,部分公司收购时并不在乎标的的营收与利润,炒作股价的意图明显。与此同时,产业资本最终能否从跨界“饮酒”中获利,还要取决于收购标的公司的产品力、渠道力以及综合实力等众多因素。

产业资本密集布局白酒行业

自2020年以来,随着白酒行业展现的稳定性和高抗压等优势,资本市场对白酒股追捧一直未间断,白酒行业也迎来了一轮产业并购潮,其中,不乏有医药、化工、互联网、农业等行业公司参与。

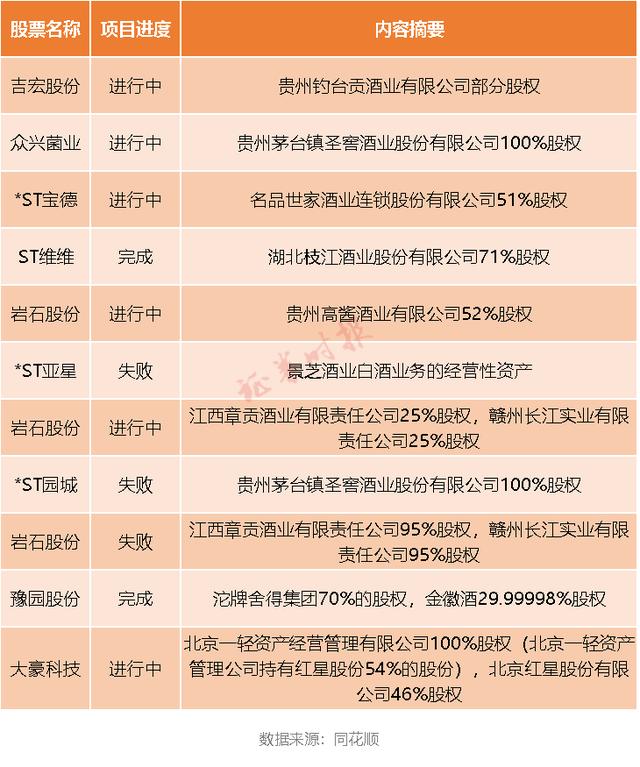

据证券时报记者统计,自2020年以来,白酒行业内发生了多起产业并购,但目前收购完成的只有2起,其他的多数还在进行中,也有部分公司收购最终以失败告终。

最近一起并购发生在今年的6月28日,主业为电商和包装的吉宏股份当时公告称,拟通过包括但不限于受让股权、增资等方式收购贵州钓台贡酒业有限公司不低于70%的股权,进而持有贵州省仁怀市茅台镇古窖酒业有限公司资产。

目前,相关工作还在进行中。在宣布这项收购之前,吉宏股份接连大涨,引起市场的关注。交易所随后也立即下发了关注函,要求公司说明拟收购古窖酒业资产的资金来源安排,是否存在迎合热点炒作股价的情形,公告前后是否存在泄露内幕信息等。

此外,主业为从事食用菌生产的众兴菌业也在今年6月20日公告称,公司拟收购贵州茅台镇圣窖酒业股份有限公司100%的股权。众兴菌业给出的理由是,白酒属于大健康领域,与公司主营业务相似。一旦收购成功,公司会进入白酒与食用菌双主业发展的阶段。

而在前不久,园城黄金(现名*ST园城)曾公告,拟通过发行股份、支付现金等方式购买刘见、刘良跃持有的圣窖酒业。但最终交易被终止了,*ST园城给出的理由是:无法就标的公司估值达成一致意见。

值得关注的是,岩石股份今年来多次收购白酒公司,可谓是白酒行业的“收购王”。2020年6月,岩石股份公告称,公司控股股东拟通过支付现金的方式购买公司控股股东上海贵酒企业发展有限公司所持有的江西章贡酒业有限责任公司95%股权和赣州长江实业有限责任公司95%股权。

但最终公司终止了本次收购计划,转而拟以现金方式购买上海贵酒企业发展有限公司持有的江西章贡酒业有限责任公司25%股权及赣州长江实业有限责任公司25%股权,目前相关工作还在推进中。

而在今年1月底,公司又公告称,公司控股股东拟将其持有的贵州高酱酒业有限公司52%股权无偿赠与给公司,交易金额为0元。

设立子公司,产业资本直接入局

除了并购外,不少产业资本还直接设立子公司涉足白酒行业。

6月26日,在遵义举办椰岛酱酒封坛仪式暨新品发布会上,海南椰岛高调推出酱香酒产品。

此消息的背后,正是公司与糊涂酒业共同出资设立椰岛糊涂酒,涉足白酒行业后的一个重大动作。今年4月底海南椰岛与糊涂酒业共同出资设立贵州省仁怀市椰岛糊涂酒业有限公司,注册资本为3亿元,其中椰岛酒业以现金资金出资2.4亿元,占注册资本的80%,糊涂酒业以经评估的价值0.6亿元的坤沙酱酒基酒实物方式出资,占合资公司注册资本的20%。

其中引人注意的是,海南椰岛承诺在未来五年内由海南椰岛或协调第三方向糊涂公司总注资50亿元,试图将糊涂公司打造为仁怀市第二大酱香酒企业。

公告发布后,海南椰岛股价持续受到资金的追捧,短短1个多月时间,公司股价涨近2倍。

在新品发布会上,海南椰岛董事长冯彪表示,“市场上传言,我和糊涂酒业董事长刘清明合作是投机、是炒作,但是我们合作是真的要做一件事,要做消费者买得起的好酱酒。”

实际上,A股上市公司通过设立子公司入局白酒行业的并非只有海南椰岛。今年2月初,怡亚通也曾宣布,计划与贵州省仁怀市遵密商贸有限公司、王城汇酒业(河南)有限责任公司及成都同创共赢酒业合伙企业(有限合伙)共同出资设立贵州省仁怀市汪家烧坊酒业有限公司。

怡亚通认为,白酒作为食品产业的重要组成部分,从总体趋势来看,最近几年白酒产量有所降低,但其需求量、产值、税收、销售收入、企业数量、基建投入等却在持续增长。因此白酒产品是需求稳定,发展可期的大众快消产品。

产业资本频频入局白酒行业的另一面是可能产生 “酱酒过热”情形的担忧。业内人士认为,不排除部分公司存在炒作股价的意图,产业资本最终能否从跨界“饮酒”中获利,还要取决于收购标的公司的产品力、渠道力以及综合实力等众多因素。

白酒企业为何成为资本的“新宠儿”?

为何资本如此青睐白酒企业?其原因主要在于白酒企业表现出的业绩稳定性、高抗风险性等优点,以及资本市场对优质稀缺资产的关注。

去年年初,突如其来的疫情导致A股各行业都受到不同程度影响,但白酒企业却表现出惊人的抗风险能力,因此受到的影响也较小。

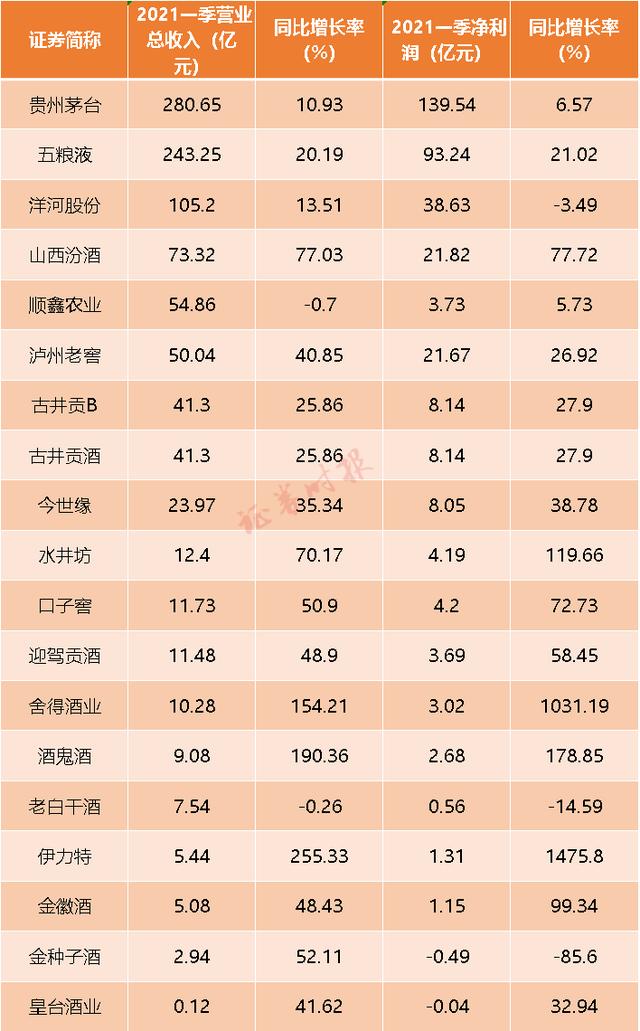

今年一季度,在去年高基数基础上,A股白酒企业业绩延续稳定增长,其中,贵州茅台今年一季度实现收入280.65亿元,同比增长10.93%,实现净利润139.54亿元,同比增长6.57%。

贵州茅台业绩增速有所放缓,其主要原因是公司直销渠道收入不断增加,贵州茅台纳税更高,从而吞噬了部分利润。

值得一提的是,目前中报披露工作将逐步展开,酒鬼酒已率先发布了上半年业绩预告,这也是目前为止,A股首份白酒中报业绩预告。

酒鬼酒预计今年上半年实现净利润5亿元-5.2亿元,同比增长170.96%-181.79%。公司表示,本报告期业绩上升主要系销售收入增长所致,预计营业收入较上年同期增长137%左右。

华创证券分析认为,龙头酒企以稳定调,未提主力产品价格,也未极致追求报表高增长,由此换来行业景气度的延长,也留给二三线酒企今年量价齐升的高成长空间。7-8月A股进入中报业绩验证期,中报具备超预期潜力的高增长二三线白酒值得关注。

山西证券也表示,中报临近披露,投资者需密切关注中报超预期个股。2021白酒板块业绩已显著超疫情前水平,其中高端白酒稳健增长,次高端和区域性白酒在2021年春节强需求下表现出较好的业绩弹性。此外,次高端白酒二季度动销淡季不淡,中报有望超预期。